Quali sono i migliori corsi di trading online nel 2024? Chi desidera diventare trader si pone la domanda su come fare per apprendere il funzionamento del trading finanziario. La risposta si ha in un corso di trading online. È importante scegliere quello migliore per imparare in modo semplice tutto ciò che c’è da sapere.

In questa guida parleremo dei 15 migliori corsi di trading, come ad esempio quello fornito gratuitamente da LiquidityX.

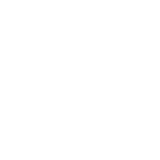

LiquidityX è una piattaforma regolamentata ed autorizzata, progettata appositamente per rendere l’esperienza utente il più semplice possibile. A tutti gli utenti iscritti viene fornito un corso di trading gratuito completo che, usando esempi pratici e senza mezzi termini, spiega come ottenere risultati concreti sui mercati finanziari.

Il corso è già stato scaricato da centinaia di migliaia di italiani. In effetti è veramente semplice da seguire (anche per principianti) e spiega passo a passo come si ottengono risultati concreti con il trading online. E poi è gratis, cosa che non guasta visto che ci sono molti corsi a pagamento (e alcuni costano anche migliaia di euro).

Clicca qui per iscriverti al corso di LiquidityX.

| 👍 Corsi trading online | Esistono corsi gratuiti ed a pagamento |

| 👌 Affidabilità | ⭐️⭐️⭐️⭐️⭐️ |

| 💰 Quali sono i migliori | I migliori sono quelli gratuiti, forniti da società regolamentate |

| 💻 Argomenti di interesse | Corsi di Trading Online, Libri, Come iniziare a fare trading |

| 🥇Migliori piattaforme | LiquidityX, XTB, eToro |

| 😢 Esistono truffe | Si, molte. Segui solo le soluzioni regolamentate. |

Indice

Corsi Per Fare Trading Online: I Migliori 15

Arriviamo quindi al nocciolo della questione: quali sono i corsi migliori per imparare ad operare sui mercati con il trading online?

Da anni siamo fermamente convinti che i migliori corsi di formazione per il trading online siano quelli forniti dai broker più importanti, dai leader del settore.

I migliori broker distribuiscono gratuitamente copie elettroniche dei propri corsi. Alcune di queste piattaforme che menzioneremo consentono di iscriverti al corso anche a chi non è suo cliente. Altri invece, richiedono una registrazione (che è sempre gratis e si può effettuare senza depositare niente sul broker).

|

Piattaforma: liquidityx Deposito Minimo: 250€ Licenza: Cysec |

|

|

|---|---|---|---|

|

Piattaforma: xtb Deposito Minimo: 100€ Licenza: Cysec |

|

|

|

Piattaforma: capex Deposito Minimo: 100€ Licenza: Cysec |

|

68,79% dei conti CFD al dettaglio perde denaro.

|

|

Piattaforma: etoro Deposito Minimo: 100€ Licenza: Cysec |

|

|

|

Piattaforma: markets Deposito Minimo: 100€ Licenza: Cysec |

|

|

|

Piattaforma: avatrade Deposito Minimo: 100€ Licenza: Cysec |

|

|

| Corso di trading | Valutazione |

| Corso LiquidityX | ⭐⭐⭐⭐⭐ |

| Corso Capex | ⭐⭐⭐⭐⭐ |

| Capex Academy | ⭐⭐⭐⭐ |

| Trading Academy eToro | ⭐⭐⭐⭐ |

| Social trading eToro | ⭐⭐⭐⭐ |

| Corso Markets.com | ⭐⭐⭐ |

| Corso AvaTrade | ⭐⭐⭐ |

| Corso Fineco | ⭐ |

| Libri di trading | ⭐ |

| Altri corsi a pagamento | ⭐ |

(1) Corso LiquidityX

LiquidityX Corso

La piattaforma di trading LiquidityX mette a disposizione un corso di trading eccellente, gratuito per tutti gli iscritti. Questo corso è diventato uno dei più seguiti degli ultimi anni, in quanto ha formato con successo migliaia e migliaia di nuovi trader.

I punti salienti del corso fornito da LiquidityX sono i seguenti:

- Semplicità;

- Completezza;

- Grande quantità di esempi pratici;

- Assenza di termini tecnici;

Vorremmo inoltre ricordare che tutti gli utenti iscritti ricevono l’assistenza telefonica da parte di veri esperti di trading (servizio gratuito). Il broker LiquidityX è diventato negli ultimi tempi sempre più famoso grazie al suo servizio gratuito: i segnali di trading.

Clicca qua per richiedere i segnali di trading su LiquidityX.

Praticamente, un utente alle prime armi può iniziare ad operare fin da subito grazie alle precise indicazioni che è possibile ricevere attraverso i segnali di trading. Inoltre, nel frattempo, è possibile studiare l’eccellente corso di trading disponibile per tutti gli utenti iscritti.

Per seguire il corso gratuito di LiquidityX, clicca qua.

(2) Corso XTB

La piattaforma di XTB è una delle più amate e famose in tutta europa. La piattaforma di XTB mette a disposizione un corso totalmente gratuito che spiega per filo e per segno come si fa trading online senza errori.

Il corso è suddiviso in vari livelli: si può iniziare da zero, attraverso il corso base per poi passare alle lezioni di trading fino ad arrivare ai corsi che spiegano le tecniche di trading più avanzate.

Il corso messo a disposizione di XTB è estremamente utile, in quanto spiega non solo come fare trading online, ma forma lo studente in un trader capace di avere piena padronanza della piattaforma.

Per iscriverti al corso di XTB, clicca quaDevi solamente inserire pochi dati per entrare nella scuola di trading più efficace e completa.

Questo corso ha avuto un grande successo, con svariate migliaia di iscritti in poche settimane. Del resto è un corso gratuito e questo ha contribuito ad avere successo. Tuttavia è anche vero che è molto facile da seguire e totalmente orientato alla pratica.

(3) Corso Capex

Capex consente di imparare come fare trading online in modalità alternativa. Per Capex, dobbiamo segnalare che alcuni strumenti sono stati pensati per consentire al trader di avere un’esperienza di trading , ma possono anche essere dei consigli molto importanti per imparare a fare trading online.

Alcuni esempi:

- Analisi gratuite di Trading Central. Si può osservare come si fanno le analisi osservando le mosse dei migliori analisti finanziari al mondo. In questo modo è possibile capire come si fa un’analisi.

- Opinione dei bloggers: si tratta di uno strumento totalmente gratuito con il quale è possibile analizzare oltre 50 mila blog finanziari per ottenere previsioni.

- Insiders Hot Stocks: i titoli azionari da comprare del momento. Anche usare questi suggerimenti può consentire un grande vantaggio in termini didattici.

In pratica, possiamo dire che Capex, oltre alla sua completa scuola (Academy) di trading, mette anche a disposizione numerosi strumenti che possono essere utilizzati per imparare come si fa trading online. Inoltre sono poi disponibili gli altri strumenti che permettono di ottenere un vantaggio immediato.

Per seguire l'Academy su Capex, clicca qua.

BONUS: Capex Academy (Accademia di Trading)

Corso Trading Online Capex Academy

Per chi desidera approfondire (realmente) il mondo del trading online, la piattaforma di Capex ha anche un’Accademia di Trading. Si tratta di una scuola di trading online dove è possibile ottenere tutte le informazioni che si desidera, organizzate in maniera assolutamente intelligente.

Per iscriverti alla Capex Academy, clicca qua.

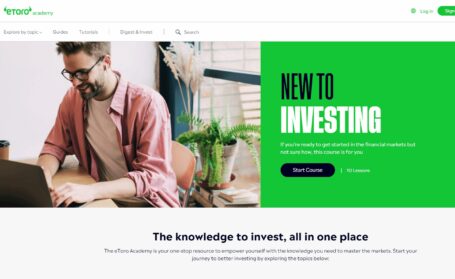

(4) eToro: Trading Academy

eToro Trading Academy

La piattaforma di eToro è molto probabilmente il miglior broker disponibile oggi sul mercato. Si tratta di una piattaforma estremamente semplice da utilizzare e totalmente gratuita.

Tutti gli utenti iscritti su eToro possono entrare nella celebre Trading Academy, dove all’interno è possibile trovare seguire corsi di trading completi in PDF, video-corsi, webinar e molto altro ancora.

Anche un utente senza esperienza può capire come funziona il trading online nel dettaglio, anche se si parte direttamente da zero. Tutto il materiale è disponibile gratuitamente, è sufficiente iscriversi su eToro per accedervi.

Per iscriverti alla Trading Academy di eToro, clicca quaPer iscriverti alla Trading Academy di eToro, clicca qua.

(5) Alternativa per imparare a fare trading con eToro

eToro Copy Trading

eToro non è conosciuto solamente per il corso di trading gratuito. La piattaforma mette anche a disposizione la possibilità di copiare le mosse degli altri investitori.

Qual è il nome di questa funzione?

Si tratta di una tecnologia brevettata chiamata Copytrader, che consente di trovare i trader che in passato hanno ottenuto i migliori risultati con il minimo rischio.

Gli utenti registrati su eToro possono individuare i trader professionisti che desiderano copiare, con un semplice click. Il software si occuperà poi di copiare in tempo reale tutte le operazioni, in tempo reale.

Questo sistema ha un vantaggio di tipo doppio: da un lato gli utenti senza esperienza possono iniziare ad investire fin da subito, dall’altra invece possono imparare a fare trading facilmente osservando le mosse dei più grandi investitori.

Puoi iscriverti sul broker eToro facendo click qui.

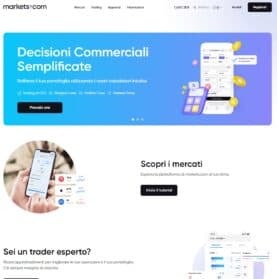

(6) Corso Markets.com

Markets Corso

La piattaforma di Markets è uno dei brand in assoluto più prestigiosi nel mondo del trading online. La piattaforma di Markets.com mette a disposizione di tutti gli utenti iscritti dei corsi di trading online che spiegano, come si ottiene un risultato sui mercati finanziari.

Ogni settimana viene organizzato un corso su internet, e sono inoltre presenti periodicamente dei corsi gratuiti dal vivo per tutti gli iscritti.

Markets.com mette anche a disposizione un servizio di analisi finanziarie chiamato “Xray”.

Il servizio è totalmente gratuito e disponibile per tutti gli utenti iscritti.

Queste analisi sono messe a disposizione dai più grandi esperti mondiali di analisi tecnica e fondamentale, ed hanno dimostrato nel corso degli anni, di essere altamente affidabili.

Per partecipare a questi corsi di trading è sufficiente iscriverti. Clicca qua per iscriverti a Markets.com

(7) Corso AvaTrade

Avatrade Corso

Il corso AvaTrade è uno dei corsi gratuiti più completi e approfonditi oggi disponibili. Le caratteristiche principali di questo corso includono:

- Ebook gratuito disponibile per il download

- Video di formazione di alta qualità

- Guide complete a tutti o ai principali aspetti del trading

- Strumenti didattici dedicati agli indicatori tecnici

- Webinar in diretta

In breve, un corso completo ma facile da controllare. Inoltre, il corso è totalmente gratuito per tutti i membri.

Potete iscrivervi gratuitamente ad AvaTrade cliccando qui.

(8) Corsi di trading online Fineco

Fineco Corsi

Fineco è uno dei broker più famosi, più per ragioni di marketing che per il resto e perché appartiene a Unicredit, una delle più importanti banche italiane. è anche vero che Unicredit probabilmente dovrebbe venderlo per prolungare la sua agonia di qualche anno, ma questo è un altro discorso.

Il fatto è che Fineco è estremamente famosa, soprattutto tra i trader principianti che magari vengono colpiti dalla sua pubblicità ossessiva in rete e sui media.

Molto spesso questi principianti vanno anche a caccia dei corsi di trading online di Fineco. Purtroppo, questo corso non funziona più di tanto: i contenuti sono scarsi e poco utili, il linguaggio è semplicemente troppo complesso.

Insomma, molte parole difficili, pochi consigli su come ottenere risultati concreti con il trading. Meglio orientarsi su un altro corso.

(9) Corso di Trading Udemy

Corso Udemy

Su Udemy, come su molte altre piattaforme di apprendimento online, i corsi possono essere creati da persone diverse, incluse persone esperte e professionisti del settore, ma anche da individui meno qualificati. Pertanto, è fondamentale fare una ricerca approfondita sui corsi e sugli istruttori prima di iscriversi.

Per determinare l’affidabilità di un corso su Udemy, è consigliabile:

-

Leggere le recensioni degli studenti: Le recensioni degli studenti possono fornire un’indicazione della qualità del corso e dell’esperienza degli altri studenti. Presta attenzione alle recensioni dettagliate e cerca di ottenere una visione equilibrata leggendo sia le recensioni positive che quelle negative.

-

Valutare l’istruttore: Dai un’occhiata al profilo dell’istruttore e cerca informazioni sulla loro esperienza e competenza nel campo del trading. Cerca feedback e recensioni su altri corsi che l’istruttore potrebbe aver tenuto in passato.

-

Contenuto del corso: Esamina l’elenco delle lezioni, gli argomenti trattati e le risorse fornite. Assicurati che il corso copra gli argomenti che desideri apprendere e che il materiale sia di qualità.

-

Anteprima del corso: Alcuni corsi su Udemy offrono una preview gratuita che consente di ottenere un’idea del contenuto del corso e dello stile di insegnamento dell’istruttore. Approfitta di questa opportunità per valutare se il corso soddisfa le tue aspettative.

Ricorda che, nonostante sia possibile trovare corsi di alta qualità su Udemy, è sempre consigliabile integrare la formazione online con altre fonti affidabili, come libri, articoli o corsi offerti da istituti accreditati o professionisti riconosciuti nel settore del trading.

(10) Corso di Trading Sole 24 Ore

Corso Sole 24 Ore

Il Sole 24 Ore è un noto quotidiano italiano che copre una vasta gamma di argomenti, inclusi gli aspetti finanziari e il trading.

Tuttavia, è importante sottolineare che affidarsi esclusivamente alle pubblicazioni sporadiche di un giornale per apprendere il trading potrebbe non fornire una formazione completa e accurata.

Il Sole 24 Ore ha pubblicato occasionalmente libri extra a pagamento insieme al suo quotidiano. Questi libri, generalmente molto brevi (con alcune pagine), potrebbero non fornire una formazione dettagliata e completa sul trading.

(11) Corso di Trading Online sulle Criptovalute

Per apprendere il trading online delle criptovalute, è possibile trovare corsi di criptovalute gratis specifici o risorse educative che si concentrano su questo settore. Questi corsi possono coprire argomenti come l’analisi tecnica delle criptovalute, la gestione del rischio in un ambiente volatile e l’utilizzo di piattaforme di trading specifiche per le criptovalute.

Tuttavia, è importante notare che, come per qualsiasi tipo di trading, l’apprendimento non si esaurisce con un corso o una risorsa. È fondamentale continuare ad aggiornarsi sulle tendenze del mercato, studiare le dinamiche delle criptovalute e acquisire esperienza pratica attraverso l’esecuzione di operazioni reali o l’utilizzo di conti di trading demo.

Le criptovalute rappresentano un’importante categoria nell’ambito del trading online. La loro volatilità può offrire opportunità di risultati positivi, ma comporta anche rischi significativi. Apprendere il trading delle criptovalute richiede una formazione specifica, una comprensione delle dinamiche di mercato e una rigorosa gestione del rischio.

(12) Corso di Marco Casario

Marco Casario è un noto trader italiano che ha acquisito una certa fama nel settore. Ha sviluppato un corso di trading chiamato “The 10Min Trader” che è diventato popolare in Italia. Tuttavia, è importante notare che l’efficacia di un corso di trading dipende da diversi fattori e può variare da persona a persona.

Alcune persone ritengono che il corso di Marco Casario non sia all’altezza delle aspettative o che non fornisca informazioni sufficienti per diventare trader di successo. È importante sottolineare che il successo nel trading dipende da molti fattori, come l’esperienza personale, la disciplina, la comprensione dei mercati finanziari e le abilità decisionali.

Inoltre, alcuni critici sostengono che il corso di Marco Casario possa essere troppo costoso rispetto al valore effettivo che offre. Il prezzo di un corso non è sempre indicativo della sua qualità, e alcuni potrebbero trovare che ci sono alternative più convenienti e altrettanto valide per imparare il trading.

(13) Corso di Gabriele Bellelli

Gabriele Bellelli è un esperto nel settore degli investimenti e del trading online. Ha accumulato una vasta esperienza nel corso degli anni ed è considerato un professionista di alto livello nel panorama italiano. La sua competenza e professionalità sono molto rispettate nel settore.

Questo esperto offre una serie di corsi a pagamento nel campo degli investimenti e del trading online. Tuttavia, è importante notare che questi corsi possono essere considerati piuttosto costosi rispetto ad altre opzioni disponibili sul mercato.

I corsi a pagamento di Bellelli sono progettati per fornire una formazione approfondita e specifica nel trading, con l’obiettivo di aiutare gli studenti a sviluppare le competenze necessarie per operare nei mercati finanziari. Tuttavia, il prezzo di questi corsi può rappresentare un ostacolo per coloro che dispongono di risorse finanziarie limitate.

(14) Corso di Massimo Golfarelli

Massimo Golfarelli è un noto professionista nel campo del trading, con una vasta esperienza e strategie di investimento basate sull’analisi fondamentale e tecnica. La sua reputazione lo rende un punto di riferimento importante per gli interessati al trading. Oltre alla sua esperienza, Golfarelli offre diverse risorse per coloro che desiderano migliorare le proprie conoscenze e competenze nel settore.

I libri scritti da Golfarelli rappresentano una solida base di apprendimento, fornendo una panoramica approfondita delle strategie di trading. Questi testi possono essere un’opzione valida per chiunque desideri approfondire la propria conoscenza del settore in modo autonomo.

Inoltre, Golfarelli offre corsi di formazione che consentono agli studenti di apprendere direttamente da lui. Tuttavia, è importante notare che i corsi potrebbero risultare impegnativi per alcuni e che potrebbero richiedere un investimento significativo in termini di tempo e denaro. Prima di impegnarsi in un corso, è consigliabile valutare attentamente le proprie capacità e risorse disponibili.

(15) Corso di Alessandro Moretti

Alessandro Moretti è un rinomato trader italiano, noto per il suo portafoglio di investimenti a lungo termine e la sua specializzazione negli ETF. Dopo il suo percorso di formazione, è diventato socio della SIAT (Società Italiana Analisti Tecnici), e attualmente svolge la sua attività imprenditoriale in due settori principali: consulenza finanziaria e corsi di formazione.

I corsi di formazione offerti da Alessandro Moretti sono ben recensiti su TrustPilot, il che indica la qualità del suo lavoro e il successo che ha ottenuto grazie alla sua vasta esperienza. Tuttavia, è importante sottolineare che questi corsi potrebbero non essere adatti a tutti.

Un consiglio pratico è iniziare con un corso gratuito offerto da Alessandro Moretti e successivamente mettere in pratica le tecniche apprese su un conto demo. Questo approccio consente di testare e praticare le strategie senza alcun rischio finanziario. È un modo efficace per acquisire familiarità con le tecniche di trading e comprendere se si adattano al proprio stile e obiettivi di investimento.

Tuttavia, è importante menzionare che i corsi a pagamento di Moretti possono raggiungere cifre stratosferiche. Potrebbe quindi non valerne la pena, considerando che esistono moltissimi corsi gratuiti di pari livello.

Quanto costa un corso di Trading?

Quanto costa un corso di trading?

Per le persone che si avvicinano soltanto adesso al mondo degli investimenti, un corso è sicuramente una buona idea per iniziare a conoscere come funzionano i meccanismi dei mercati. Nel web è possibile trovare una miriade di offerte sui corsi che spiegano come fare trading online. Alcune volte questi corsi sono di bassissima qualità, mentre in altri casi sono a pagamento.

Chi vuole studiare per ottenere risultati concreti con il trading online spesso non guarda nemmeno il prezzo, ma compra il primo che gli capita, fidandosi delle numerose opinioni e recensioni che si trovano su internet (e che spesso sono false).

Per la stragrande maggioranza delle persone, desiderose di ottenere risultati concreti al più presto possibile, non interessa assolutamente il prezzo del corso o ancora peggio: non interessa la sua qualità.

Un corso di trading che sia di grande qualità deve andare al punto per quanto riguarda la pratica. Un corso principalmente incentrato sulla teoria non è abbastanza efficace per chi vuole ottenere risultati concreti sui mercati finanziari.

Inoltre, è necessario che le lezioni e gli esempi contenuti dentro il corso siano prima di tutto semplici da comprendere, e strutturate per fare in modo che il trader, anche quello alle prime armi, possa testare i concetti appresi sulla piattaforma di trading demo offerta dal broker.

Iniziare con concetti teorici prolissi o troppo complicati è un rischio. Così facendo il rischio di fallimento è altissimo.

Quando si investe sui mercati finanziari, l’unico modo per misurare il successo della propria strategia sono i fondi che si ottengono risultati.

Vogliamo mettere in guardia i trader alle prime armi che stanno decidendo in questi giorni che tipo di corso di trading seguire. Ci sono tantissimi corsi di trading online, in special modo quelli a pagamento, che sono composti al 90% da teoria e pochissima pratica.

Coloro che seguono questi corsi, dopo averli pagati per somme che possono superare le migliaia di euro, non riescono a mettere in pratica le lezioni impartite ma anzi, le idee sono ancora più confuse.

Sono presenti dei veri e propri “Santoni” o “Guru” che riescono a convincere le persone che i loro costosissimi corsi sono i migliori. Tuttavia è importante precisare che esistono molti impostori, che non sono assolutamente dei guru. Queste persone vendono i corsi di trading online senza nemmeno aver mai avuto un rendimento positivo nel loro trading.

Queste persone, sono infatti dei veri e propri esperti di marketing e riescono a convincere moltissime persone desiderose di ottenere risultati fin da subito grandi somme con il trading online e sono praticamente disposte a tutto.

Come abbiamo già visto questi corsi possono avere dei costi molto alti, superiori anche a 1000 euro. I migliori corsi per fare trading online sono quelli che non hanno un costo e vengono forniti gratuitamente dalle piattaforme di trading online.

Per aprire un conto su un broker non è assolutamente necessario pagare un centesimo, è gratis ed è possibile fare trading con la piattaforma in demo per mettere subito in pratica gli insegnamenti ricevuti.

Corsi Trading Online a Pagamento: convengono?

Un corso di trading online a pagamento potrebbe convenire solo e soltanto se è veramente di qualità eccellente. Purtroppo, i corsi di trading online a pagamento che si trovano online vengono venduti da persone che non riescono a garantire un livello di affidabilità elevato.

È importante sottolineare che la maggior parte dei venditori dei corsi di trading sono dei truffatori e vogliono solo i vostri soldi. Purtroppo, molte persone non se ne rendono conto e cadono nelle varie truffe che circolano online!

Una delle piattaforme online in cui si trovano molti falsi venditori di trading è Youtube. Purtroppo, molti di coloro che realizzano video sul trading finiscono in cima alle ricerche e attirano il maggior numero di persone.

Queste persone che pubblicano video su Youtube, sono dei veri e propri esperti di marketing, che dopo aver “scopiazzato” contenuti che hanno trovato sul web, promettono guadagni incredibili in cambio dell’acquisto del loro corso.

Il problema è che i loro corsi spesso sono peccano di incisività, sono incentrati sulla teoria e non sulla pratica. Spesso hanno termini tecnici astrusi.

Corso Trading Università

Le Università e i College all’estero stabiliscono i propri requisiti di ammissione ai corsi di istruzione superiore, che quindi variano ampiamente.

A seconda del corso, gli studenti possono accedere all’istruzione superiore con una serie di qualifiche. Se state facendo domanda per un corso di trading online Universitario, potreste scoprire che l’esperienza lavorativa viene presa in considerazione insieme alle vostre qualifiche.

Alcune Università e College offrono corsi di preparazione ad un certo tipo di percorso di laurea. Di solito non comportano criteri separati, in quanto qualificano semplicemente l’accesso al programma di laurea stesso. I corsi possono essere impartiti in un’ampia selezione di campi di studio.

Gli studenti che studiano il trading imparano ad analizzare i mercati finanziari e a prendere decisioni di trading intelligenti e coerenti. Alcune aree di studio possono includere l’analisi fondamentale, la volatilità, i modelli di candele, le opzioni di trading e le strategie di opzione.

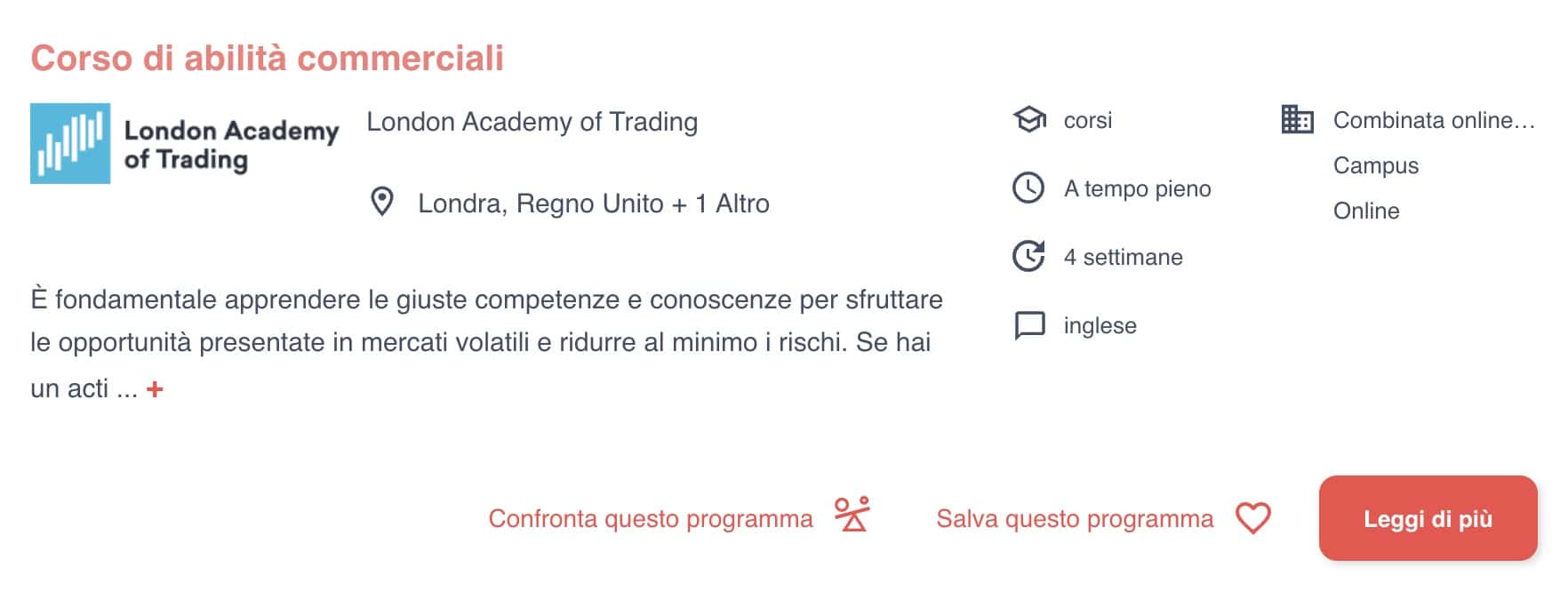

Uno dei più celebri Corsi di Trading Universitari è il “Trading Skills Course” organizzato dalla London Academy of Trading. Si tratta di un corso in lingua inglese della durata di 4 settimane, disponibile online oppure nel campus.

Corso Trading Online London Academy

Come è possibile vedere, il costo di questo corso è molto proibitivo: 1599 sterline inglesi. Inoltre, potrebbe non essere adatto a tutti. Durante la nostra guida abbiamo visto che sono presenti corsi che consentono di imparare le basi del trading anche senza spendere soldi, in quanto la maggior parte dei migliori corsi sono totalmente gratuiti.

Trading online: come iniziare

Chi vuole iniziare con dei trade sui mercati finanziari deve affidarsi ad un broker che eccelle per affidabilità e sicurezza. Il primo passo è aprire un conto di trading da approfondire attraverso il corso rilasciato dall’intermediario. Si consiglia di seguire un corso di trading finanziario con uno dei migliori broker che abbiamo in precedenza elencato. Il corso non è una Bibbia i cui versetti vanno imparati a memoria.

Si tratta di una guida al trading online. I concetti devono essere applicati in casi concreti in modo diretto sui mercati. Servono teoria e pratica insieme. La seconda si può fare inizialmente con un conto demo. Ma da solo non basta. Serve poi cimentarsi nell’atto pratico con un conto reale.

Il trading online è basato sulla gestione delle proprie emozioni. Gli operatori che ottengono tanto sono coloro che hanno le strategie migliori e conoscono le tecniche di trading. Ma sono anche coloro che hanno self-control. Solo la pratica e il tempo consentono di migliorarsi. Non resta che iniziare ad operare e verificare subito quanto si è appreso.

Trading Online: come funziona

Come funziona il trading online? Questo metodo per investire sui mercati finanziari arriva in Italia nel 1999 dopo che la CONSOB ne aveva regolamentato gli aspetto e quando internet si stava ancora diffondendo nella penisola. Oggi, vuoi per la crisi, vuoi per i risultati estremamente superiori rispetto alle altre metodologie d’investimento, il trading online in Italia continua a godere di un’importanza sempre maggiore.

I trader che operano in questo settore possono comprare e vendere un’ampia gamma di strumenti finanziari con un semplice click. Il trading online può vantare una vasta scelta di mercati, che i trader possono sfruttare accedendo ai mercati finanziari globali dal proprio computer.

Che cos’è il Trading Online

Prima ancora di sapere come funziona il trading online, è necessario tenere bene a mente che cos’è. Il trading online viene effettuato, come dice appunto il nome, attraverso internet. Nella rete, i trader e gli investitori comprano e vendono strumenti finanziari attraverso una piattaforma di trading fornita dai broker.

Le decisioni finanziarie vengono effettuate nella piattaforma di trading e vengono inviate istantaneamente al broker. La connessione ad internet serve proprio a collegare la triade trader-broker-mercati.

Fare trading in sé è un’operazione che risulta essere simile anche se i mercati finanziari sono differenti. Per ottenere risultati è necessario approfittare dei cambi di prezzo dei mercati per ottenere un risultato concreto attraverso l’acquisto e la conseguente vendita dell’asset. È possibile fare anche l’operazione inversa, ovvero ottenere risultati dalla vendita, in quanto è anche possibile vendere un prodotto che non si possiede (in gergo: vendita allo scoperto).

I mercati del trading online sono numerosi e con caratteristiche differenti tra loro. Tra le categorie di asset principali troviamo il Forex (le valute), Materie Prime (Argento, Oro etc), le Azioni (Apple, Google, Amazon etc), Criptovalute, Indici, ETF e molto altro ancora.

Fare trading online è quindi un’attività che deve assolutamente essere considerata come una professione e non come un modo per ottenere risultati rapidamente molto denaro.

Per iniziare non servono depositi ingenti. Il trading online è oggi accessibile per tutti quelli pronti a lavorare veramente duro in questa attività che potrebbe non essere per tutti, in quanto necessita di un impegno giornaliero non indifferente.

Sottolineiamo nuovamente che i soldi facili non esistono. Tutte le persone o sistemi di investimento che promettono guadagni facili molto probabilmente non stanno dicendo la verità.

Conto demo e corsi trading online

Per quanto riguarda la formazione, al pari dei corsi di trading online, troviamo il tempo speso ad imparare a fare trading con il conto demo. Con questo strumento sarà possibile operare sui mercati finanziari attraverso una piattaforma speculare a quella reale, senza però rischiare denaro.

La differenza principale del conto demo è il tipo di fondi utilizzati, che sono esclusivamente virtuali.

Le principali piattaforme di trading online consentono di utilizzare gratuitamente un conto di trading demo, senza limite. Operare con una piattaforma demo è molto importante per tutti gli utenti alle prime armi che desiderano mettere in pratica le nozioni apprese nei corsi di trading oppure durante le videolezioni seguite.

I conti di trading demo non vengono utilizzati soltanto dai trader alle prime armi, ma anche dagli esperti. I trader più navigati sfruttano infatti la demo per testare nuovi indicatori tecnici, strategie di investimento ed in alcuni casi per effettuare il backtesting degli Expert Advisors.

La piattaforma di Trading Fineco è una delle più Celebri, in quanto questa banca dal 2015 ha più di un milione di clienti in Italia e fa parte del gruppo Unicredit, una delle più grandi banche italiane.

Fineco è una banca online celebre, soprattutto per i trader principianti i quali rimangono colpiti dall’enorme pubblicità su internet che questo colosso del trading fa.

Gran parte degli utenti alle prime armi, cercano anche corsi di trading online Fineco. Purtroppo il sistema non funziona così bene come si possa pensare. I corsi offerti non sono di alta qualità, i contenuti sono troppo complessi da capire e pieni di termini avanzati. Meglio scegliere altre soluzioni.

Scuola di trading: come iniziare?

Ma qual è la modalità migliore per iniziare a muovere i primi passi nel mondo del trading online? Senza dubbio, conviene iniziare con un broker sicuro, onesto ed affidabile. Dopo che si avrà aperto il conto, conviene iniziare a studiare il corso di trading messo a disposizione dal broker. In questa pagina abbiamo elencato quali sono i migliori corsi di trading online offerti oggi dalle piattaforme di trading online.

Un corso di trading non deve mai essere utilizzato come un qualcosa fine a se stesso. Non basta leggerlo e cercare poi di imparare a memoria i contenuti. La modalità migliore per applicare ciò che si ha imparato con un corso di trading è di farlo direttamente sul campo, confrontandosi con situazioni reali, facendo pratica con una piattaforma di trading.

Proprio per questo è quindi di fondamentale importanza affiancare un percorso di trading pratico a quello teorico. E’ quindi necessario studiare e fare molta esperienza. Questa tipologia di esperienza può essere fatta con un conto demo, in modo da provare il trading online senza rischi.

Tuttavia, è necessario fare attenzione. La demo del trading online, nonostante sia gratuita e senza rischi, non è in grado di fare miracoli. Quando si opera in modalità demo, o virtuale, manca un aspetto molto importante: le emozioni.

Riuscire a controllare le proprie emozioni, è un’abilità che si ottiene con il tempo e che praticamente nessun corso di trading online può fornire: l’unico modo per ottenere questa esperienza è praticamente fare trading in modalità reale, con denaro reale.

La strada più giusta per diventare dei veri trader è quindi quella di, prima o poi, investire con soldi reali. Si può incominciare anche con pochi fondi, ma l’importante è che la piattaforma metta a disposizione un corso completo e semplice da seguire. Ecco proprio perché la maggior parte dei trader decide di investire scegliendo XTB.

Scuola di Trading A Milano

La Scuola di Trading a Milano è una società specializzata nell‘insegnamento ai trader professionisti, ai principianti e ai trader esperti. Si concentra sulla formazione e l‘educazione in materia di trading finanziario.

La Scuola di Trading a Milano offre una vasta gamma di corsi di trading online e di trading dal vivo, inclusi corsi di trading di opzioni, futures, forex, azioni, indici e materie prime. La scuola offre anche un programma di mentoring individuale, che mira a fornire agli studenti un ambiente in cui possono imparare e sviluppare la loro comprensione dei mercati finanziari e l‘applicazione di strategie di trading.

Gli studenti hanno anche l‘opportunità di partecipare a seminari di formazione finanziaria, workshop e webinar. La scuola fornisce anche strumenti di trading avanzati e supporta agli studenti per aiutarli a sviluppare la loro abilità di trading.

Corsi trading online gratis

Non hai intenzione di pagare per comprare dei corsi di trading online? Non c’è alcun problema: fortunatamente esistono delle soluzioni totalmente gratuite che possono funzionare da corsi di trading online gratuiti. Ti suggeriamo una soluzione gratuita in particolare, per evitare di fare errori oppure buttare via il proprio tempo. Una delle migliori è quella di XTB, che come abbiamo già visto in precedenza, mette a disposizione un’Accademia di Trading ricca di corsi per tutti i livelli: dal principiante fino all’esperto.

Clicca qua per seguire il corso di XTB gratuitamente.

Vorremmo anche ricordarti inoltre che i vari broker di trading online mettono a disposizione delle risorse video e dei file che può seguire chi è alle prime armi con il trading. Come corsi di trading gratuiti sono limitati, ma può essere un buon inizio se fornito da una società affermata (e a costo zero).

Guida al Trading Online [PDF Gratuito]

Se vuoi iniziare subito con un corso di trading online che ti consente di capire subito come funziona, puoi iscriverti alla guida al trading online di XTB in maniera totalmente gratuita. Puoi effettuare la ricerca “Trading Online” su Google.

Cliccando sul pulsante in basso, potrai leggere la parte introduttiva (ideale per chi incomincia a fare trading partendo da zero) ed effettua il manuale di approfondimento in pdf che trovi qua di seguito.

Iscriviti al corso di trading gratuito.

Corsi di Trading Online Certificati

I corsi di trading online certificati sono programmi di formazione strutturati offerti da istituti finanziari, accademie di trading e piattaforme di brokeraggio. Questi corsi sono progettati per educare gli individui sulle dinamiche del trading finanziario, consentendo loro di acquisire le competenze necessarie per partecipare attivamente ai mercati finanziari. Di seguito, esamineremo alcune caratteristiche chiave dei corsi certificati senza menzionare specifici nomi o provider:

-

Contenuto Formativo:

- I corsi certificati coprono una vasta gamma di argomenti legati al trading finanziario. Questi includono l’analisi tecnica, l’analisi fondamentale, la gestione del rischio, le strategie di trading, l’uso di piattaforme di trading e molto altro.

- I corsi possono essere suddivisi in moduli o unità di apprendimento, ciascuno dei quali tratta un aspetto specifico del trading. Questa struttura consente agli studenti di imparare progressivamente e di approfondire gli argomenti.

-

Materiali Educativi:

- I partecipanti ai corsi ricevono una varietà di materiali educativi, tra cui dispense, libri digitali, video tutorial, webinar e quiz.

- Questi materiali sono progettati per rendere l’apprendimento accessibile e interattivo, consentendo agli studenti di acquisire competenze pratiche nel trading.

-

Certificazione:

- Alla fine del corso, gli studenti possono ricevere una certificazione che attesta il completamento del programma formativo. Queste certificazioni possono essere utili per dimostrare le competenze acquisite agli altri o agli potenziali datori di lavoro nel settore finanziario.

-

Accesso a Mentorship:

- Alcuni corsi offrono l’opportunità di interagire con istruttori esperti o mentori nel campo del trading. Questo consente agli studenti di porre domande, ricevere feedback personalizzato e ottenere una guida pratica.

-

Simulazioni e Conti Demo:

- Molti corsi includono simulazioni di trading o accesso a conti demo. Questo consente agli studenti di mettere in pratica ciò che hanno imparato senza rischiare denaro reale.

-

Aggiornamenti e Risorse Continuative:

- Il mondo del trading è in continua evoluzione, e i corsi possono offrire aggiornamenti regolari e accesso a risorse continuative per mantenere gli studenti informati sulle ultime tendenze e sviluppi.

-

Focus sulla Gestione del Rischio:

- La gestione del rischio è un aspetto cruciale del trading, e i corsi certificati di solito mettono un’enfasi significativa su questo tema. Gli studenti imparano a proteggere il loro capitale e a gestire le perdite in modo responsabile.

-

Flessibilità:

- Alcuni corsi offrono flessibilità nell’orario di studio, consentendo agli studenti di apprendere a proprio ritmo.

I corsi di trading online certificati possono essere una risorsa preziosa per coloro che desiderano imparare a negoziare nei mercati finanziari in modo professionale.

Tuttavia, è importante notare che la partecipazione a un corso non garantisce il successo nel trading, poiché il trading comporta sempre un certo grado di rischio. È importante combinare la formazione con una buona gestione del rischio e una strategia di trading solida per aumentare le probabilità di successo.

Corsi Per Il Trading Online Sul Web

Il trading online offre la comodità di poter operare direttamente da casa o dall’ufficio, eliminando la necessità di frequentare corsi in sedi distanti. Mentre esistono numerosi corsi disponibili online, è importante fare attenzione poiché molti di essi sono di scarsa qualità o richiedono un pagamento.

Un corso efficace per imparare a fare trading deve essere pratico e diretto, fornendo una comprensione concreta di come si opera nel trading online. La teoria da sola non è sufficiente e, anzi, un eccesso di informazioni accessorie può rendere l’apprendimento più difficile. Gli approfondimenti possono essere utili, ma meglio affrontarli successivamente quando si è già acquisita esperienza pratica.

Per fare trading non è necessario conseguire una laurea in economia, ma è importante comprendere i termini essenziali e familiarizzare con le operazioni e gli strumenti finanziari. Bisogna capire il significato di questa attività economica e mettere in pratica ciò che si è appreso attraverso l’esercizio.

Un corso di successo sarà quello che ci aiuta ad acquisire le competenze necessarie per diventare trader. Se, al contrario, siamo lasciati con nuovi dubbi, il corso sarà stato inutile. È meglio evitare i corsi a pagamento che si concentrano solo sulla teoria senza mirare all’operatività. È preferibile seguire un corso gratuito, risparmiando tempo e denaro, ma avendo la sicurezza di ottenere informazioni dirette e utili per raggiungere i propri obiettivi.

Trading Finanziario: Corsi Gratuiti

Alcuni corsi a pagamento arrivano a costare oltre mille euro e vengono tenuti da professionisti dei corsi, soggetti che ottengono risultati concreti realizzando seminari e incontri a discapito degli aspiranti trader. Il suggerimento è di trovare soluzioni free.

I corsi gratuiti di trading online sono diversi e ve ne sono di eccellenti. Quelli migliori sono messi a disposizione dai più importanti broker. Gli intermediari rilasciano i corsi ai propri utenti a costo zero. Il trader in erba non deve sostenere alcuna spesa.

L’apertura del conto sui top broker è senza spese e – finché non si opera – senza nessuna richiesta di deposito. Per individuare i migliori corsi proposti dai broker è importante che rispondano a determinati requisiti: siano senza costi a carico del corsista; siano stati realizzati da persone qualificate; mettano i concetti pratici al primo posto; consentono di testare quanto appreso subito con il broker che li ha redatti.

Fatta questa prima selezione, in base al materiale didattico reso disponibile, si può stilare una graduatoria ristretta dei più eccellenti corsi di trading online come quella che abbiamo visto in questa guida.

Corso Trading Online per chi comincia

Qual è il corso di trading più idoneo per chi comincia? Un corso di trading facile da seguire dovrebbe spiegare, passo dopo passo, come si performa positivamente sui mercati finanziari. Per poter essere considerato veramente valido ed efficace non dovrebbe essere incentrato su termini tecnici o esclusivamente sulla teoria.

Un corso ideale per chi comincia dovrebbe essere strutturato in modo da consentire al trader di mettere in pratica fin da subito gli insegnamenti ricevuti. Per chi desidera iniziare adesso ad investire partendo da zero, dovrebbe seguire un corso privo di vocaboli difficili da comprendere. Incominciare con un corso difficile e macchinoso porterà il trader a desistere, smettendo prematuramente di seguire il corso e nella maggior parte dei casi anche di fare trading.

Quando si incomincia a fare trading, contano solo i risultati (i risultati che si riesce ad ottenere). Vogliamo mettere bene in chiaro questo aspetto perché gran parte dei corsi di trading che è possibile trovare sul web, in special modo quelli a pagamento, sono farciti con nozioni inutili sulla teoria e con veramente poca pratica.

Un’eccezione è la piattaforma di Trade.com, che ad esempio, mette a disposizione il miglior corso di trading per principianti in assoluto. Come abbiamo visto in precedenza nella guida, si tratta di un videocorso che spiega, per filo e per segno e passo dopo passo come iniziare ad ottenere risultati con i mercati finanziari. Il corso multimediale è completamente gratuito ed è indicato per tutte le tipologie di investitori, ma sopratutto quelli alle prime armi.

Clicca qua per seguire gratuitamente il videocorso di trading online di Trade.com.

Conclusioni

Il trading online è estremamente più semplice da imparare di quanto la maggior parte delle persone si renda conto. Fortunatamente, i migliori corsi di trading sono disponibili gratuitamente. Non è nemmeno necessario pagare per acquistare un corso.

Tutti possono diventare trader con un po’ di lavoro e di determinazione! In questo articolo abbiamo elencato alcuni dei migliori corsi gratuiti, tra cui quello di LiquidityX.

Per seguire il corso di LiquidityX, clicca qua.

No, se si scelgono piattaforme regolamentate.

I corsi con la qualità maggiore sono quelli messi a disposizione dalle piattaforme di trading online autorizzate e regolamentate. Questi corsi sono corredati da un conto demo gratuito ed illimitato, ideale per mettere in pratica le nozioni impartite durante il corso. Puoi trovare maggiori informazioni all’interno della nostra guida.

Un corso di trading a pagamento, può superare anche i 1500 euro. Tuttavia, non è vero che i migliori corsi di trading sono quelli a pagamento. Esistono corsi gratuiti che sono di qualità superiore rispetto a quelli a pagamento.

Sì, il trading è adatto a chiunque e non è necessario avere alcuna qualifica specifica per fare trading. Tuttavia, allo stesso tempo, il trading richiede analisi, ricerca e comprensione di scenari tecnici e fondamentali.

Chi inizia ad operare online, solitamente inizia con il forex. Questa tipologia di mercato finanziario, consente di iniziare ad investire con depositi minimo molto bassi, oltre a consentire l’apertura di posizioni a mercato con i micro e nano lotti. Il Forex consente anche di utilizzare una leva finanziaria superiore rispetto al mercato delle azioni.

La soluzione migliore è quella di leggere un libro sul trading. Ma spesso non è sufficiente, in quanto per imparare a fare trading, bisogna fare pratica. Consigliamo quindi di studiare un libro, ed al contempo fare pratica in demo con una piattaforma di trading online affidabile e regolamentata, con la quale sarà possibile successivamente operare con fondi reali.

Seguire un corso di trading può essere utile per imparare a comprendere i meccanismi dei mercati finanziari e le strategie di trading. Tuttavia, è importante notare che il successo nella negoziazione dipende anche dalla propria motivazione, dedizione, attitudine e capacità di gestire i rischi.

Questi corsi sono veramente fantastici, mi sono trovato molto bene con la piattaforma di Xtb e con tutti i corsi di formazione inclusi con l’offerta.

Corso fatto estremamente bene. Tra poco inizierò ad investire con fondi reali, finalmente!

Mi sto trovando molto bene con i corsi di liquidityx. precisi e facili da seguire. senza di voi non li avrei mai conosciuti… siete grandi.