Scopri come investire in conti deposito in maniera sicura. Questa tipologia di investimenti hanno avuto una rinascita dagli anni 2000 e rimangono una scelta salda per chi. Qui su E-Conomy, abbiamo creato questa guida con una missione: fornire insight chiari e professionali sui conti deposito.

| 🥇 Metodo | Investire In Conti deposito |

| 🎯 Tipologie | Vincolati – Liberi |

| 📊 Rendimenti | Bassi |

| 👍 Sicurezza | Moderata |

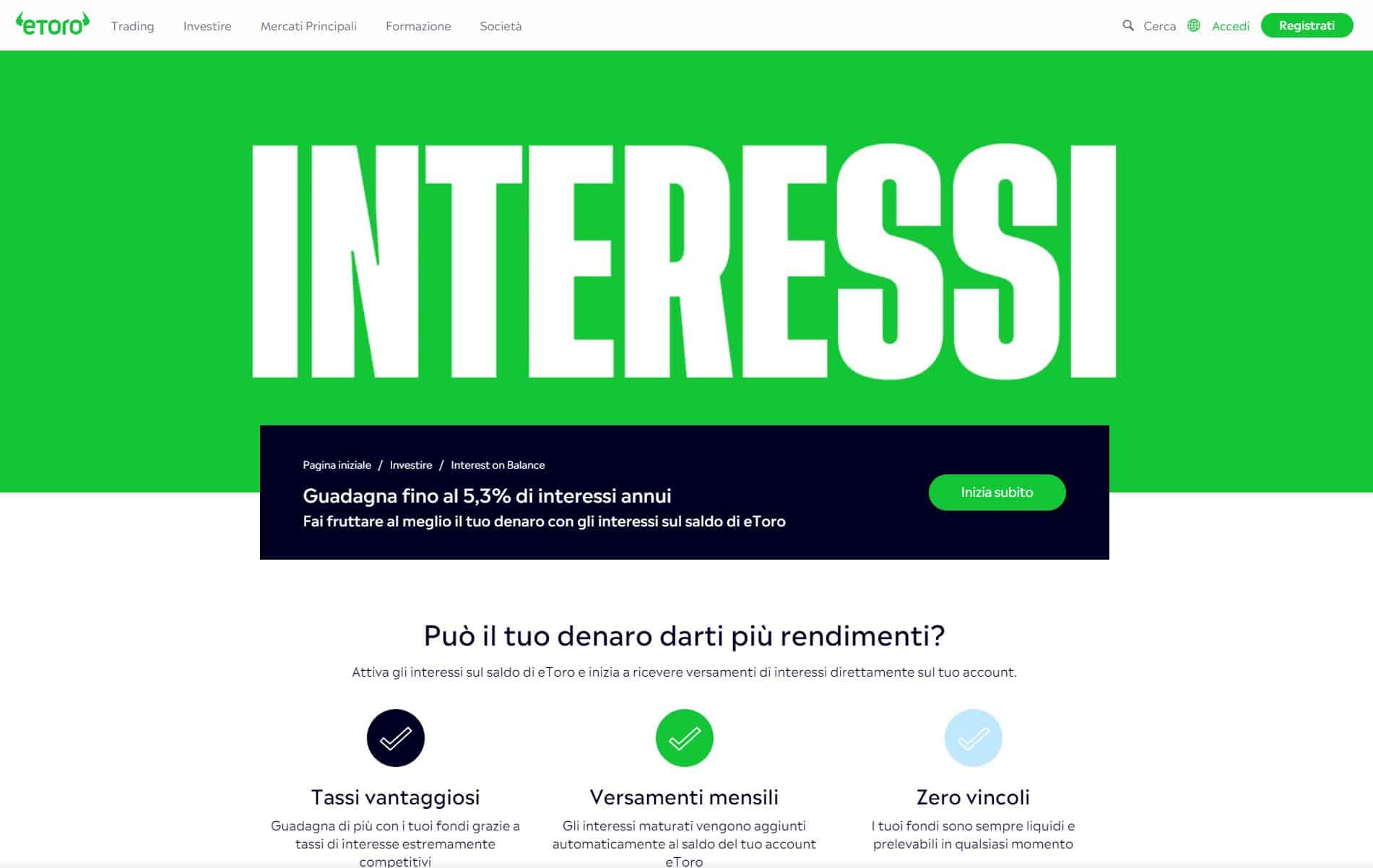

SUGGERIMENTO: Durante questa guida, parleremo di una delle migliori soluzioni di conto deposito. Il conto di eToro è la risposta attualmente più vantaggiosa, in quanto oltre ad essere regolamentato, offre tassi di interesse estremamente competitivi fino al 5,3% annuo. Scopri di più su questa opportunità unica cliccando nel link qua sotto.

Clicca qua per aprire un conto su eToro.

Indice

Cos’è un conto deposito?

In termini elementari, un conto deposito è un accordo con una banca o un’altra istituzione finanziaria che consente di depositare denaro sul conto per vari scopi. Questi conti fruttano interessi sui fondi depositati e possono essere collegati a un conto corrente personale o funzionare autonomamente.

I conti deposito sono disponibili in varie forme e dimensioni e offrono vantaggi diversi a seconda del tipo di cliente. Alcuni sono orientati agli studenti, altri agli anziani, mentre alcuni sono pensati per i proprietari di piccole imprese.

Tipi di Conto Deposito

Le tipologie principali di conto deposito includono il conto deposito libero e il conto deposito vincolato.

1) Conto Deposito Libero:

- Permette prelievi e versamenti senza restrizioni.

- Non ha una durata prefissata, offrendo flessibilità nell’accesso alle somme depositate.

- È adatto a coloro che necessitano di rapido accesso ai fondi depositati.

2) Conto Deposito Vincolato:

- Impone vincoli temporali, come ad esempio 12, 24 o 36 mesi.

- Durante il periodo di vincolo, può non essere possibile il prelievo totale o parziale senza costi aggiuntivi.

- Offre solitamente rendimenti più elevati rispetto al conto deposito libero.

- Al termine del vincolo, il cliente può scegliere di rinnovare, ritirare o modificare le condizioni del conto.

Queste due tipologie consentono ai risparmiatori di selezionare l’opzione più adatta alle proprie esigenze finanziarie, bilanciando la flessibilità del conto deposito libero con i potenziali rendimenti superiori del conto deposito vincolato.

Investire In Conti Deposito: i Costi del Conto Deposito

Investire in Conti Deposito deve essere fatto con attenzione. I conti deposito solitamente presentano una struttura a basso costo, ma è importante comprendere i possibili oneri associati. Ecco alcuni aspetti relativi a costi e commissioni dei conti deposito:

- Spese di Apertura e Gestione:

- Molte banche offrono conti deposito senza spese di apertura o costi fissi di gestione.

- Tuttavia, è sempre consigliabile verificare le condizioni specifiche della banca prescelta, poiché alcune potrebbero imporre tariffe o commissioni.

- Costi Legati alle Operazioni:

- Alcune operazioni, come bonifici o prelievi, potrebbero essere soggette a commissioni. Tuttavia, i conti deposito tendono ad essere meno onerosi rispetto ai conti correnti in termini di tali spese.

- Imposte di Bollo:

- Al momento dell’apertura del conto deposito, potrebbe essere richiesto il pagamento dell’imposta di bollo. Questa tassa è proporzionale all’importo depositato e alle condizioni specifiche della banca.

- Ritenuta Fiscale sugli Interessi:

- Gli interessi maturati sul conto deposito possono essere soggetti a ritenuta fiscale. La percentuale di tassazione può variare a seconda delle leggi fiscali vigenti.

- Costi di Svincolo Anticipato (per Conti Vincolati):

- Nei conti deposito vincolati, lo svincolo anticipato può comportare costi aggiuntivi o la perdita degli interessi maturati. È importante essere consapevoli di queste condizioni prima di optare per un conto con vincolo temporale.

- Costi Legati a Servizi Aggiuntivi:

- Alcune banche offrono servizi aggiuntivi collegati ai conti deposito, come l’emissione di carte di debito o la possibilità di accedere a servizi online avanzati. Questi servizi possono comportare costi aggiuntivi.

Quali Sono i Migliori Conti Deposito? Una Guida alle Opzioni più Vantaggiose

Scegliere il conto deposito giusto è cruciale per massimizzare i rendimenti e soddisfare le proprie esigenze finanziarie.

Tra le numerose opzioni disponibili, spiccano alcune soluzioni di alto valore ed efficienza, adatte a diversi profili di utenti.

| Caratteristiche | eToro | XTB | Banca Intesa | Fineco | BPER |

|---|---|---|---|---|---|

| Tipologia | Piattaforma | Piattaforma | Banca | Banca | Banca |

| Rendimento Conto Deposito | Fino al 5,3% annuo | Fino al 5% annuo | Varia | Varia | 4,25% annuo vincolato |

| Vincoli | No vincoli | No vincoli | Varia | Varia | Vincolo di 350 giorni |

| Investimenti Finanziari | Sì | Sì | Sì | Sì | Sì |

| Importo Minimo Vincolo | Varia | Varia | Varia | Varia | 45.000 euro |

| Sicurezza | Regolamentato, Protezione CIPF | Regolamentato, Protezione ICF | Protezione FITD fino a 100.000 euro | Protezione FITD fino a 100.000 euro | Protezione FITD fino a 100.000 euro |

| Modalità Calcolo Interessi | Calcolo giornaliero, pagamenti mensili | Calcolo giornaliero, pagamenti mensili | Varia | Varia | Calcolo giornaliero, pagamento alla scadenza |

| Scadenza Vincolo | N/A | N/A | Varia | Varia | 350 giorni |

| Promozioni Attive | Interessi fino al 5,3% | Tassi elevati per nuovi clienti | N/A | N/A | Tasso promozionale 4,25% |

| Altre Caratteristiche | Trading sociale, ampia gamma di asset | Trading online con varietà di strumenti | Ampia presenza fisica, servizi bancari | Banca online con varietà di servizi | Vincolo combinato con investimenti finanziari |

eToro

eToro Conto Deposito

Vuoi far fruttare al meglio il tuo denaro? Il servizio di eToro è la risposta più azzeccata, offrendo tassi di interesse estremamente competitivi fino al 5,3% annuo.

Con questo conto puoi ottenere rendimenti maggiori con i tuoi fondi grazie a tassi di interesse estremamente competitivi. La tua liquidità lavora per te, generando rendimenti consistenti. Gli interessi maturati vengono aggiunti automaticamente al saldo del tuo account eToro. Questa comodità significa che il tuo denaro sta sempre lavorando duramente per te, senza sforzo da parte tua.

Con eToro, non ci sono vincoli. I tuoi fondi sono sempre liquidi e prelevabili in qualsiasi momento. Hai il controllo completo delle tue risorse senza restrizioni. Il tasso di interesse applicato dipende dal saldo totale richiesto sull’account. Ad esempio, con un saldo di $250,000, il tasso annuo è del 5,3%, mentre con $50,000 è del 5%. Questo modello offre flessibilità, permettendoti di massimizzare i rendimenti in base alle tue risorse.

Come Attivare gli Interessi: Attivare gli interessi sul saldo è facile:

- Accedi al tuo account eToro.

- Assicurati di avere il saldo totale richiesto.

- Vai alla dashboard del Club eToro e attiva gli interessi sul saldo.

Ecco altre funzionalità:

- Calcolo e Accredito degli Interessi: Il tasso di interesse è calcolato giornalmente e corrisposto mensilmente. Il versamento avviene il primo giorno del mese successivo. Gli interessi maturano giornalmente e vengono accreditati automaticamente.

- Importo Minimo per il Versamento: L’importo minimo per il versamento degli interessi è di soli 0,01 $. Anche le piccole somme fanno la differenza.

- Imposte e Tassazione: Le imposte dovute variano a seconda delle normative locali. eToro può trattenere le imposte in alcune giurisdizioni per conto dell’utente.

Clicca qua per aprire un conto su eToro.

XTB

XTB Conto Deposito

Il broker polacco XTB ha lanciato un conto di bilancio remunerato con tassi di interesse allettanti. Cos’è il Conto Remunerato di XTB? È un’opzione dedicata a chi cerca rendimenti sui risparmi in attesa di opportunità di investimento. XTB premia la fedeltà con interessi mensili sul denaro non utilizzato per il trading, sia in euro che in dollari o sterline.

Tassi di Interesse:

- Vecchi Clienti (oltre 90 giorni dall’apertura):

- Euro: 2% annuo

- Dollari: 2,5% annuo

- Nuovi Clienti (primi 90 giorni dall’apertura):

- Euro: 3,8% annuo

- Dollari: 5% annuo

Il funzionamento del Conto di Bilancio Fruttifero di XTB è progettato per offrire trasparenza e convenienza agli investitori. Gli interessi sono calcolati quotidianamente, precisamente alle 23:59 CEST, tenendo conto del saldo disponibile. Questi interessi accumulati vengono poi depositati sul conto del cliente all’inizio del mese successivo, garantendo che il denaro non utilizzato per il trading frutti in modo regolare.

Il pagamento degli interessi avviene mensilmente, nei primi cinque giorni lavorativi del mese. Questa periodicità assicura una regolare remunerazione per i clienti, contribuendo a massimizzare i rendimenti sui loro risparmi.

In caso di investimenti effettuati a metà mese, è importante notare che gli interessi già calcolati non vengono influenzati. Tuttavia, l’importo investito a metà mese non genera interessi per il periodo rimanente fino alla fine del mese. Questo assicura una chiara distinzione tra il denaro destinato al trading e quello mantenuto sul conto per altri scopi.

Il Conto di Bilancio Fruttifero è aperto sia ai nuovi che agli esistenti clienti di XTB. I nuovi clienti, in particolare, godono di tassi più elevati per i primi 90 giorni dall’apertura del conto. Questa strategia premia la fedeltà a lungo termine, offrendo un incentivo iniziale più elevato per coloro che decidono di iniziare la loro esperienza con XTB.

Clicca qua per aprire un conto su XTB.

Banca Intesa

Investire in Conti Deposito offerti da Banca Intesa rappresenta una solida opzione per coloro che desiderano gestire i propri risparmi in modo flessibile e remunerativo. Questo strumento finanziario è progettato per offrire un equilibrio tra accessibilità e rendimenti interessanti.

Una delle caratteristiche chiave di questo conto è la sua operatività flessibile. Consentendo versamenti e prelievi, il Conto Deposito di Banca Intesa offre una soluzione adatta sia per coloro che vogliono mettere da parte somme di denaro per un periodo specifico sia per chi preferisce mantenere liquidità immediata.

Il tasso di interesse competitivo è un elemento distintivo del Conto Deposito di Banca Intesa. Tale tasso viene stabilito all’apertura del conto e può variare in base alla durata del vincolo. La flessibilità nelle opzioni di vincolo consente ai clienti di adattare il proprio investimento alle proprie esigenze finanziarie, con la possibilità di scegliere tra vincoli a breve o lungo termine.

La tutela del deposito è un aspetto cruciale, e il Conto Deposito di Banca Intesa offre sicurezza grazie alla copertura del Fondo Interbancario di Tutela dei Depositi, che garantisce fino a 100.000 euro in caso di fallimento della banca.

Per quanto riguarda i costi, il Conto Deposito di Banca Intesa solitamente presenta condizioni vantaggiose, senza spese fisse di apertura o gestione. Eventuali costi dipendono dalle specifiche condizioni contrattuali e dalla tipologia di operazioni effettuate.

Fineco

Investire in Conti Deposito con Fineco rappresenta un’opzione interessante per chi è alla ricerca di una soluzione sicura e remunerativa per gestire i propri risparmi. Fineco, nota per la sua presenza nel settore bancario e finanziario, propone un Conto Deposito che unisce vantaggi economici e flessibilità operativa.

Una delle principali caratteristiche di questo conto è la sua accessibilità. Fineco consente ai clienti di aprire un Conto Deposito online in modo rapido e pratico, offrendo la comodità di gestire le operazioni direttamente attraverso la piattaforma digitale.

Il tasso di interesse competitivo è un elemento distintivo del Conto Deposito Fineco. Tale tasso può variare in base alla durata del vincolo, dando ai clienti la possibilità di adattare la propria strategia di investimento alle proprie esigenze finanziarie. Questa flessibilità è particolarmente apprezzata da chi cerca soluzioni su misura per la gestione dei propri risparmi.

La sicurezza dei depositi è garantita grazie alla partecipazione di Fineco al Fondo Interbancario di Tutela dei Depositi, che copre fino a una determinata soglia in caso di insolvenza della banca.

Per quanto riguarda i costi, il Conto Deposito Fineco di solito presenta condizioni trasparenti, con la possibilità di usufruire di servizi senza spese fisse di apertura o gestione. Eventuali costi possono essere legati alle specifiche operazioni effettuate, ma la banca è solita offrire una struttura tariffaria competitiva.

Bper

BPER propone una soluzione interessante per i risparmiatori alla ricerca di rendimenti allettanti in un contesto di inflazione crescente. Con il Servizio DiPiù, la banca offre un tasso promozionale del 4,25% annuo lordo sul conto deposito vincolato, a condizione che venga sottoscritto un ammontare pari al 50% dell’importo vincolato in prodotti/servizi d’investimento. Questa promozione, valida fino al 19 luglio, presenta un vincolo della durata di 350 giorni, con liquidazione degli interessi alla scadenza del vincolo.

È importante notare che in caso di svincolo anticipato, si perderebbe il diritto di accredito degli interessi concordati. Il tasso promozionale del 4,25% si applica a un importo vincolato minimo di 45.000 euro di nuova raccolta, di cui 30.000 euro minimi per il Servizio DiPù e 15.000 euro per i prodotti gestiti.

I conti deposito vincolati come quello offerto da BPER Banca stanno diventando sempre più attraenti per gli investitori alla luce dei recenti rialzi dei tassi di interesse attuati dalla Banca centrale europea. Questi conti offrono rendimenti più elevati rispetto ai conti correnti, senza esporre i risparmiatori ai rischi di perdita di capitale investito. Inoltre, la sicurezza è garantita dal Fondo interbancario di tutela dei depositi (FITD) fino a 100.000 euro per ogni depositante.

Pro e Conto dei Conti Deposito

I conti deposito rappresentano un’opzione di gestione finanziaria che offre sia vantaggi che svantaggi. Uno dei principali aspetti positivi riguarda la sicurezza e la stabilità dei rendimenti. Questi conti offrono un modo sicuro per preservare il capitale investito, con la garanzia del Fondo Interbancario di Tutela dei Depositi che protegge fino a una determinata somma.

La flessibilità è un altro punto a favore. Molti conti deposito consentono di accedere ai risparmi in qualsiasi momento, offrendo comodità e liquidità. Inoltre, la gestione dei depositi può avvenire in modo pratico attraverso servizi online o filiali bancarie, garantendo un facile monitoraggio delle finanze.

Tuttavia, è importante considerare anche gli svantaggi. I rendimenti dei conti deposito possono essere relativamente bassi rispetto ad altre forme di investimento, soprattutto in periodi di bassi tassi di interesse globali. Inoltre, la presenza di vincoli temporali o penalità per il ritiro anticipato può limitare la flessibilità di accesso al denaro.

In periodi di inflazione elevata, i rendimenti dei conti deposito potrebbero non essere in grado di mantenere il passo con l’aumento dei costi. Inoltre, l’imposizione fiscale sugli interessi maturati può ridurre il rendimento netto, influenzando la redditività complessiva dell’investimento.

Infine, per coloro che cercano opportunità di investimento più ampie e rendimenti più elevati, i conti deposito potrebbero risultare limitati nelle opzioni offerte. Le fluttuazioni dei tassi di interesse di mercato possono altresì impattare i rendimenti complessivi, rendendo necessaria un’analisi attenta prima di prendere una decisione.

Considerazioni finali

In conclusione, investire in conti deposito è una possibilità versatile con vantaggi e svantaggi da valutare attentamente in base alle esigenze individuali. La sicurezza e la stabilità offerte dal Fondo Interbancario di Tutela dei Depositi costituiscono un elemento di fiducia per i risparmiatori, garantendo la protezione dei fondi fino a una determinata soglia.

La flessibilità di accesso ai risparmi, sia attraverso servizi online che filiali fisiche, offre comodità nella gestione finanziaria quotidiana. Tuttavia, i bassi rendimenti, soprattutto in periodi di tassi d’interesse globali ridotti, potrebbero risultare meno attraenti per coloro che cercano opportunità di investimento più redditizie come investire in criptovalute oppure investire in azioni.

Gli investitori possono sfruttare i conti deposito per ottenere interessi, proteggere i risparmi e ottenere rendimenti stabili.

I conti deposito offrono sicurezza, liquidità e rendimenti competitivi, rendendoli una scelta attraente per coloro che cercano stabilità e crescita moderata.

I conti deposito consentono agli investitori di depositare fondi, ottenendo interessi senza rischio di perdita di capitale, offrendo una modalità di investimento stabile e accessibile.